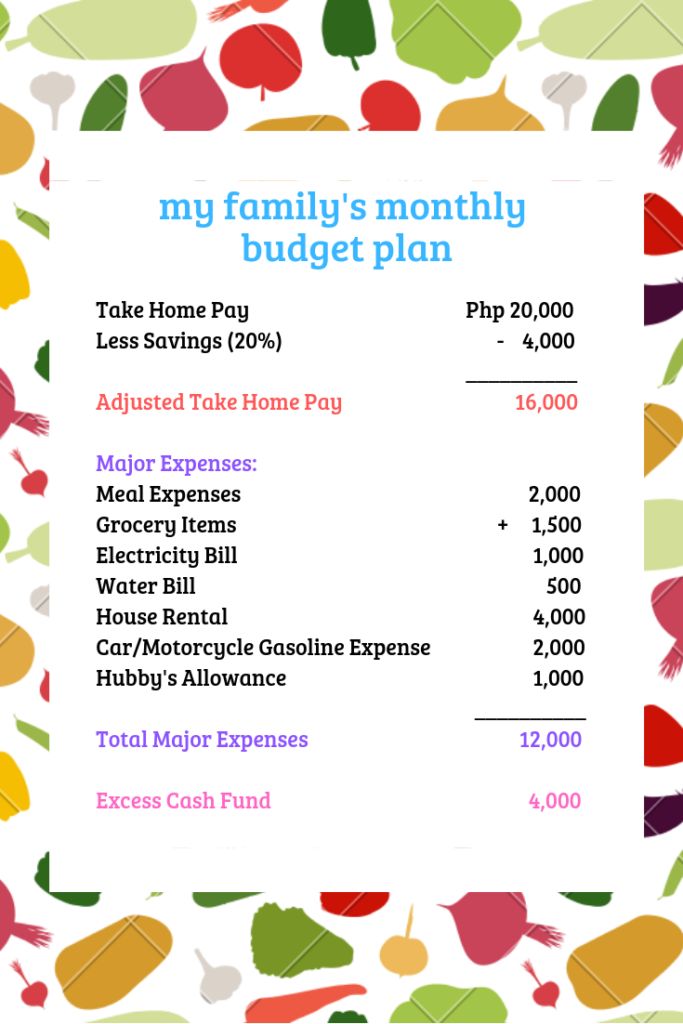

Haushaltsplan für die Familie

Ein **Haushaltsplan** ist ein entscheidendes Werkzeug für jede Familie, um finanzielle Stabilität und Übersichtlichkeit zu gewährleisten. Es hilft Haushalten, ihre Einnahmen und Ausgaben besser zu verwalten, um sicherzustellen, dass sie im Rahmen ihrer finanziellen Möglichkeiten leben. In diesem Artikel erfahren Sie alles über die Erstellung und Nutzung eines effektiven Haushaltsplans für Familien, einschließlich praktischer Tipps und Vorlagen.

Vorteile eines Familienhaushaltsplans

Ein Haushaltsplan bringt zahlreiche Vorteile mit sich, insbesondere für Familien, die ihre Finanzen im Griff behalten möchten. Er ermöglicht eine klare Übersicht über die finanziellen Mittel und hilft dabei, unnötige Ausgaben zu identifizieren und zu vermeiden. Zudem fördert ein solcher Plan die Kommunikation innerhalb der Familie über finanzielle Themen und Entscheidungen.

Klarheit über Einnahmen und Ausgaben

Mit einem Haushaltsplan können Familien ihre **Einnahmen und Ausgaben** genau verfolgen. Indem Sie eine genaue Liste all Ihrer Einnahmen und regelmäßigen Ausgaben erstellen, können Sie besser planen und engere Budgets setzen. Dies hilft nicht nur, finanzielle Ziele zu erreichen, sondern auch, zukünftige Schulden zu vermeiden. Familien sollten sicherstellen, dass sie alle interessierenden Einnahmequellen, wie Gehälter, Nebeneinkünfte oder Kindergeld, in ihren Plan aufnehmen.

Förderung der finanziellen Bildung

Ein familiärer Haushaltsplan bietet auch eine hervorragende Gelegenheit zur **finanziellen Bildung** der Kinder. Indem Eltern ihren Kindern beibringen, wie man einen Haushaltsplan erstellt und verwaltet, vermitteln sie wichtige Lebenskompetenzen. Kinder lernen den Umgang mit Geld, sparen für zukünftige Anschaffungen und verstehen die Wertigkeit von Budgetierung und finanzieller Verantwortung.

Wie erstellt man einen Haushaltsplan?

Die Erstellung eines effektiven Haushaltsplans erfordert eine sorgfältige Analyse der bestehenden finanziellen Situation. Der folgende Abschnitt führt Sie durch den Prozess der Erstellung eines Haushaltsplans Schritt für Schritt.

Schritt 1: Einnahmen erfassen

Der erste Schritt zur Erstellung eines Haushaltsplans besteht darin, eine Liste aller **Einnahmen** zu erstellen. Dies umfasst nicht nur Gehalt und Löhne, sondern auch andere Einkommensquellen, wie Selbstständigkeit, Mieteinnahmen oder Zinsen. Stellen Sie sicher, dass Sie einen realistischen Durchschnitt verwenden, insbesondere wenn Ihre Einkünfte schwanken.

Schritt 2: Ausgaben kategorisieren

Im nächsten Schritt sollten die **Ausgaben** in verschiedene Kategorien unterteilt werden. Zu diesen Kategorien können gehören: Wohnkosten (Miete, Hypothek), Nebenkosten (Strom, Wasser), Lebensmittel, Transport, Versicherungen und Freizeit. Ein klar strukturiertes **Ausgaben-Tracking** hilft, die Kosten zu kontrollieren und gegebenenfalls Anpassungen vorzunehmen.

Praktische Tipps für einen erfolgreichen Haushaltsplan

Um den Haushaltsplan effektiv zu halten, sind einige bewährte Tipps und Tricks von großer Bedeutung. Diese Ratschläge helfen Ihnen, langfristig Disziplin zu wahren und Ihre Finanzen im Griff zu behalten.

Regelmäßige Überprüfung und Aktualisierung

Ein Haushaltsplan ist kein statisches Dokument. Es ist wichtig, ihn regelmäßig zu überprüfen und anzupassen, um sicherzustellen, dass Sie auf dem richtigen Weg sind. Setzen Sie sich zum Beispiel einmal im Monat zusammen, um Ihre Ausgaben zu analysieren und notwendige Anpassungen vorzunehmen. Diese Routine kann helfen, unerwartete Ausgaben zu vermeiden und die finanzielle Übersicht zu verbessern.

Ein Notfallfonds einrichten

Ein weiterer praktischer Tipp ist die Einrichtung eines **Notfallfonds**. Dieser sollte mindestens drei bis sechs Monate Ihrer Lebenshaltungskosten abdecken. Ein Notfallfonds gibt Sicherheit und verhindert, dass Sie in finanziellen Schwierigkeiten in Schulden geraten, falls unerwartete Ausgaben auftreten.

Häufige Fehler im Haushaltsplan vermeiden

Beim Erstellen eines Haushaltsplans gibt es einige häufige Fehler, die vermieden werden sollten. Das Verstehen dieser Fallstricke kann dazu beitragen, die Effizienz Ihres Haushaltsplans zu erhöhen.

Unrealistische Budgetierung

Ein häufiger Fehler ist die **unrealistische Budgetierung**. Es ist wichtig, ein realistisches Bild der eigenen Finanzen zu haben. Wenn Sie Ihre Ausgaben nach dem Wunschdenken und nicht nach den tatsächlichen Kosten planen, kann dies schnell zu finanziellen Schwierigkeiten führen. Setzen Sie Ihre Budgets realistisch und berücksichtigen Sie auch unerwartete Ausgaben.

Keine Berücksichtigung von saisonalen Ausgaben

Ein weiterer Fehler ist das Ignorieren von saisonalen Ausgaben, wie Weihnachtsgeschenke oder Urlaube. Planen Sie diese Ausgaben in Ihren Haushaltsplan ein, um im jeweiligen Monat nicht in Schwierigkeiten zu geraten. Eine gute Methode ist, jeden Monat einen kleinen Betrag in einen speziellen «Urlaubs- oder Feiertagsfonds» zu sparen, um unvorhergesehene Belastungen zu vermeiden.

Schlussfolgerung und wichtige Erkenntnisse

Ein gut strukturierter **Haushaltsplan für die Familie** ist ein unverzichtbares Werkzeug für eine gesunde finanzielle Zukunft. Er bietet nicht nur Sicherheit, sondern fördert auch das Bewusstsein für finanzielle Bildung innerhalb der Familie. Vermeiden Sie häufige Fehler, indem Sie realistische Budgets erstellen und individuelle Ausgaben sorgfältig verfolgen. Halten Sie sich an die Tipps zur regelmäßigen Überprüfung und Einrichtung eines Notfallfonds, um langfristigen finanziellen Erfolg zu sichern.

FAQ

1. Warum ist ein Haushaltsplan wichtig für die Familie?

Ein Haushaltsplan ist wichtig für Familien, da er hilft, die Finanzen zu organisieren und Ausgaben zu kontrollieren. Durch klare Budgetierung können Familien sicherstellen, dass sie innerhalb ihrer finanziellen Möglichkeiten leben und ihre zukünftigen Ziele leichter erreichen können.

2. Was sollte in einen Haushaltsplan aufgenommen werden?

Ein Haushaltsplan sollte alle **Einnahmen** und **Ausgaben** enthalten, einschließlich Miete, Lebensmittel, Transport, Versicherungen und Ersparnisse. Die genaue Detailierung dieser Punkte ermöglicht eine bessere Finanzverwaltung.

3. Wie oft sollte ich meinen Haushaltsplan überprüfen?

Es wird empfohlen, den Haushaltsplan mindestens einmal im Monat zu überprüfen. Dies gibt Ihnen die Möglichkeit, Ihre Ausgaben zu analysieren, Ersparnisse zu aktualisieren und gegebenenfalls Anpassungen vorzunehmen.

4. Was ist ein Notfallfonds und warum ist er wichtig?

Ein Notfallfonds ist ein Geldbetrag, der für unerwartete Ausgaben reserviert ist, wie medizinische Notfälle oder Auto-Reparaturen. Er ist wichtig, um finanzielle Stabilität zu gewährleisten und Schulden zu vermeiden, falls unerwartete Kosten auftreten.

5. Wie kann ich meine Kinder in den Haushaltsplan einbeziehen?

Eine gute Möglichkeit, Kinder in den Haushaltsplan einzubeziehen, besteht darin, sie in die Diskussionen über Geldmanagement und Budgetierung einzubeziehen. Sie können ihnen auch die Grundlagen des Sparens und Ausgebens beibringen, um eine finanzielle Bildung zu fördern.